2023年全球医疗健康产业资本报告:“技术+政策”赋能赛道,政府引导基金成重要助力

时间:2023-12-07

核心观点

一.全球融资成本的上升,让资本市场保持谨慎态度,表现为小额融资数量的大幅增加和愿意主动披露新一轮融资的企业减少;国内方面,医药反腐行动、证监会阶段性收紧IPO的新政对二级市场的影响也辐射到了一级市场,融资总额持续走低;不过,国内医疗健康市场有望在下个季度回暖

二.“技术+政策”成为赋能赛道的重要因素。新的资本支出将推进人工智能、机器人和数字化等技术方案,以提高生产力。受到国内政策加持,核药和健康医疗大数据领域在2023年热度不减;此外,持续的劳动力短缺迫使企业等实体寻找技术驱动型解决方案,以AIGC为代表的人工智能技术开始反哺大数据上游、生物医药研发制造外包等产业发展

三.全球明星投资机构更偏向已有一定商业化基础的企业;国内各地方政府引导投资机构投早投小的影响仍在持续,且投资机构关注领域愈发细分

四.中国融资事件数持续领跑全球,北京融资总额领跑全国;各地方政府参与度提高,政府引导基金成为政府促进以医疗健康为代表的战略新兴产业的重要抓手和驱动力

五.2023年融资TOP10公司:美国医疗服务领域企业以绝对优势霸榜,创新型生物医药企业海森生物医药登顶国内融资TOP1

一、2012年-2023年

全球医疗健康产业融资变化趋势

1.1 全球融资总额下降趋势放缓,国内市场回暖在望

2023年前三季度,全球医疗健康产业一级市场共发生2363起融资事件,融资总额超452亿美元(约3300亿人民币),较去年同期下降约23%。全球市场热度仍较去年同期有所下降,但下降趋势明显放缓。虽受投资谨慎趋势和估值缩水等影响,单笔投资金额减少,但在第三季度,融资事件发生数已显著回升。

国内方面,医药反腐行动和证监会阶段性收紧IPO的新政出炉,直接对二级市场造成波动,这一影响也辐射到了一级市场。不过随着海外市场的逐步升温、国内创新药械的审批加速,国内医疗健康市场有望在2023年Q4回暖。

1.2 数字健康早期优势不再,医疗服务持续吸金

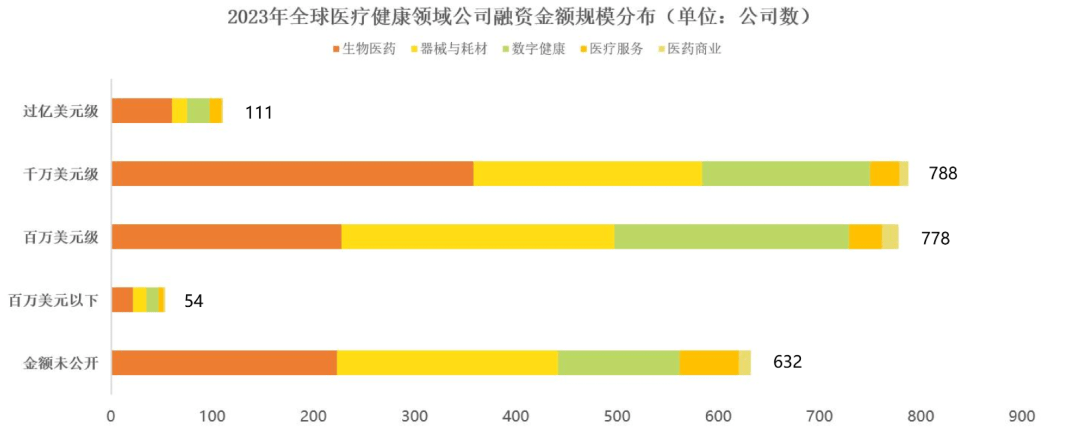

截至2023年9月30日,全球医疗健康产业共产生111起过亿美元融资事件,在融资总额中占比约为45%;其中,超过一半的事件来自生物医药领域。

在数量最多的千万美元级融资事件中,生物医药领域企业继续保持领先优势;医疗器械和数字健康分列二三位,二者间的差距正逐步缩小。百万美元级的融资事件中,数字健康领域仅发生232起,低于医疗器械领域的269起,其在早期项目中的优势不再。

值得一提的是,随着新医改的深入推进、医疗服务体系的不断完善,医疗服务领域的市场热度持续、吸金不断,2023年前三季度金额最高的5笔融资均来自于该领域。

二、 全球2023年

医疗健康投融资热门领域

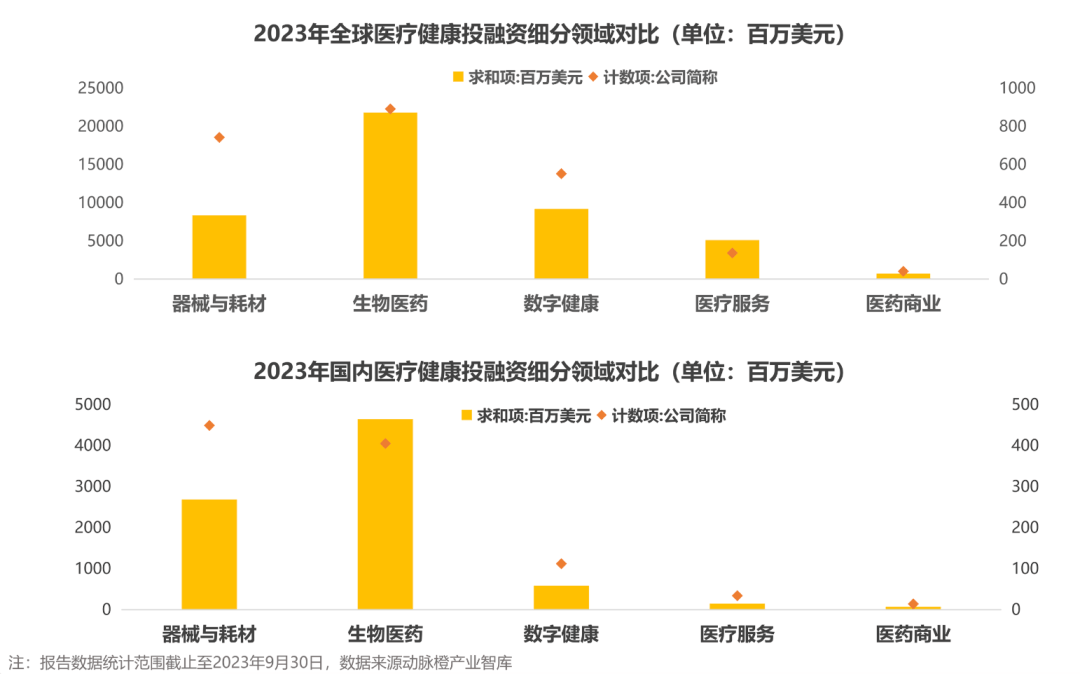

2.1 全球融资细分领域分布:海外数字健康与医疗服务行业需求持续,国内器械领域总额上涨明显

2023年,全球范围内除医疗服务以外的领域融资热度较2022年同期小幅下降。

全球生物医药领域一级市场融资热度依旧处于领先地位,医疗器械领域融资总额略低于数字健康。需要指出的是,尽管整体热度不及往年,但国外数字健康领域依然大额融资频发,产生9起过亿美元融资,多为成熟期企业,且聚焦医疗信息化赛道,可见数字健康产业中,已经完成商业验证的效率提升工具仍具备竞争力。

国内医疗器械领域一反常态,融资总额环比上涨41%,其中心血管耗材赛道融资总额环比上涨261%,血管介入赛道发力,以心医疗、元心科技、聚芯医疗等6家企业在2023年Q3完成融资。

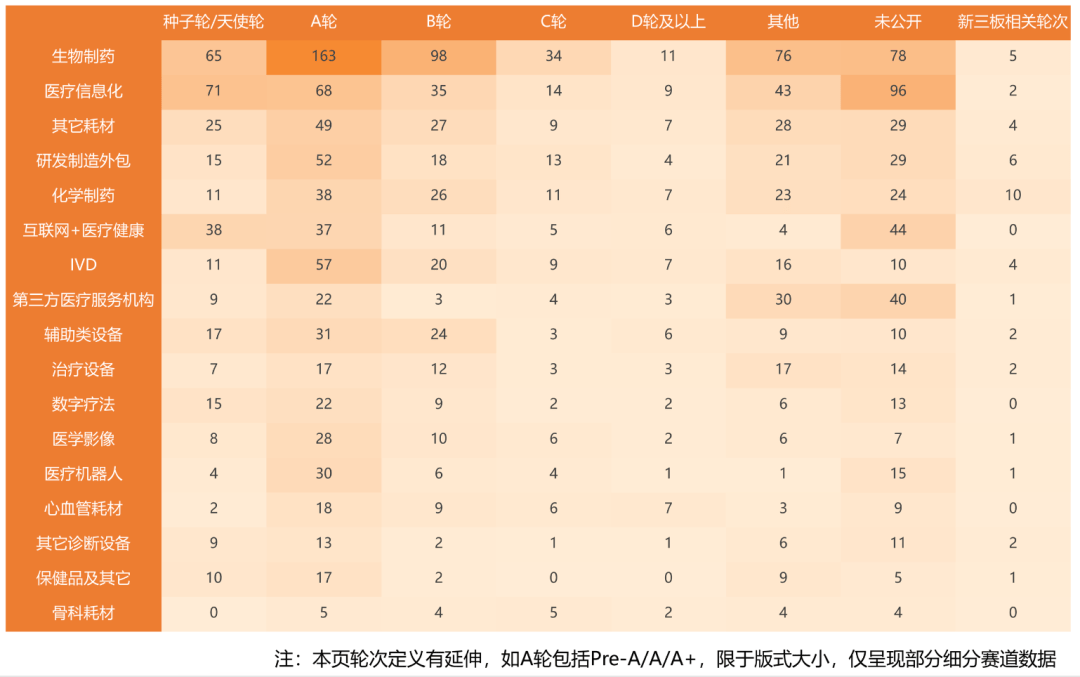

2.2 全球融资热门标签:生物制药、医疗信息化、其它耗材、研发制造外包

2023年第一到第三季度,生物制药、医疗信息化、其它耗材、研发制造外包等标签热度较高。

从轮次来看,投资机构依旧偏好早期项目,A轮之前的融资超1000起,占总事件数42%。

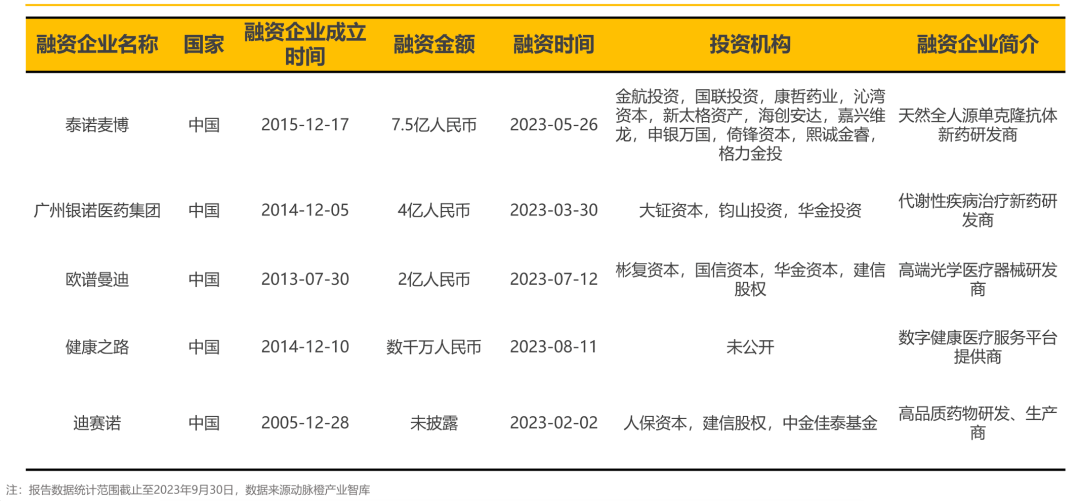

走到D轮以上轮次的企业占少数,占总数3%。值得一提的是,国内有五家公司在2023年走到Pre-IPO,分别是天然全人源单克隆抗体新药研发商泰诺麦博、代谢性疾病治疗新药研发商广州银诺医药集团、高端光学医疗器械研发商欧谱曼迪、数字健康医疗服务平台提供商健康之路、仿制药供应商迪赛诺。

三、全球2023年

医疗健康投融资亮点赛道观察

3.1 医疗器械领域聚焦长坡厚雪赛道,资本持续加注手术机器人赛道

2023年第一到第三季度,全球范围内医疗器械领域产生13起过亿美元的大额融资事件。

医疗器械领域聚焦长坡厚雪赛道。尤其是手术机器人赛道,CMR Surgical、Distalmotion、Noah Medical和康诺思腾四家企业获得资本大额加注,其中CMR Surgical继2021年的6亿美元融资后,再次完成1.65亿美元融资,展现出超强的吸金力;值得注意的是,除了上轮投资方SoftBank Vision Fund和汇桥资本集团继续加持外,还出现了腾讯的身影。与此同时,国内的创新型手术机器人行业也不容小觑,康诺思腾完成8亿元融资,引入了多家业内顶尖的投资机构,包括道合科技投资、联想创投,并获得老股东清松资本、美团龙珠、启明创投、礼来亚洲基金、新世界发展集团和险峰K2VC追加投资。

3.2 政策技术双重助力,“AI+大数据”助推产业高质量发展

在政策与技术双向驱动下,健康医疗大数据产业再度火热。

政策方面,《“十四五”大数据产业发展规划》出台,数据被重新界定为“生产要素”,重要性直接升至国家战略高度;“数据二十条” 的发布与国家数据局的建立,为大数据产业基础制度体系指明建设方向,确立指导制度建设责任主体。

技术方面,新兴的大语言模型、生成式 AI 借助底层逻辑的重构带来了一批类似Chat GPT的“杀手级应用”,反哺上游大数据产业发展。该趋势下,医疗数据持有方开始进行主动改革,规模化开展医疗数据治理,为未来可能的数据资产化做好准备。

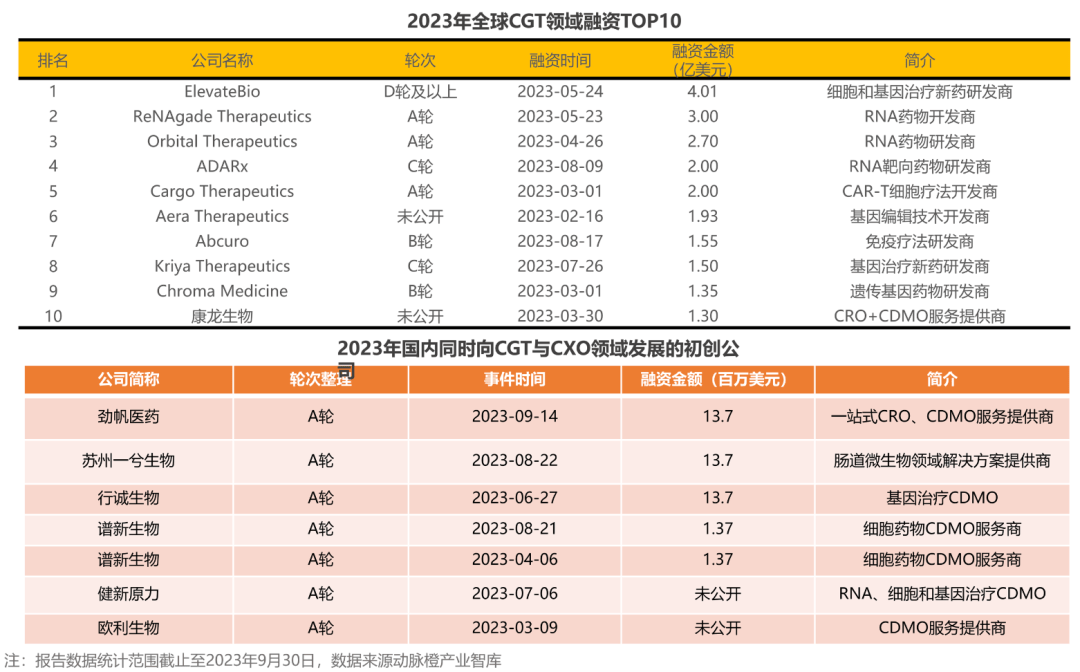

3.3 需求带动市场,CGT或成CXO企业未来发展方向

2023年前三季度,全球CGT赛道共发生246起融资事件,累计融资金额73.29亿美元(约535亿人民币)。其中,有37起发生在CXO企业,累计融资金额约7亿美元,占融资总额的9.55%。

虽然当前CGT赛道仍处于萌芽阶段,但其近几年的市场增速已远超行业平均水平,国内外研发管线数量快速上涨,与此同时,市场对CXO的需求度也在不断上升。在CXO市场集体降速的背景下,拥有巨大潜力的CGT或许会成为CXO企业未来发展的一个方向。目前,药明康德、康龙化成等多家CXO龙头企业均已在该领域有所布局。

3.4 医用同位素表现突出,国内政策驱动核药发展

2023年前三季度,全球核药领域共发生13起融资事件,累积融资金额约7.83亿美元(约57亿人民币)。其中,来自德国的ITM Isotope Technologies Munich凭借强大的同位素供应网络和先进的核药管线成功获得约2.7亿美元融资,约占该领域融资总额的34%。可见,随着核医学的不断发展、核药市场逐步扩大,作为研发生产核药的基础原料,医用同位素的市场需求量飞速增长,吸金能力显著上升。

国内方面,国家陆续出台了多条相关政策,多方面多角度推动核药领域发展。研发端政策从诊断性核药向治疗性核药倾斜,原料端政策则着力解决医用同位素生产和供应难题,努力扭转同位素进口垄断局面。同时,国家还逐步下放了放射性场所资质、审评权限,以及大型医疗设备采购权限,组建了专门审评放射性药物的队伍,在监管上尽量做到安全性与松紧度兼顾,力图补齐产业发展短板。

四、2023年

医疗健康活跃投资机构分析

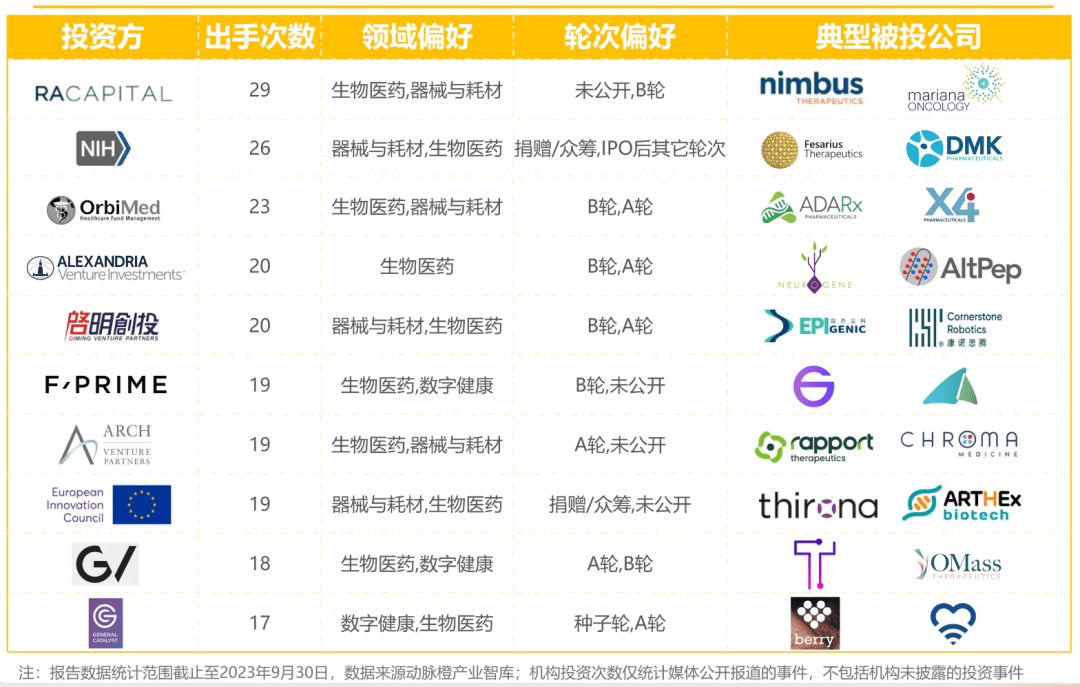

4.1 RA Capital累计出手29次,为最活跃投资机构

2023年前三季度,全球医疗健康最为活跃的机构是RA Capital,累计出手29次,偏好生物医药和医疗器械领域。其投资标的以生物医药公司为主,例如小分子药研发商Nimbus Therapeutics、靶向放射性药物开发商Mariana Oncology。

总的来看,全球投资机构的目光仍集中在生物医药领域的早期和发展期项目上,其中又以处于B轮的企业受到的关注最多,可见在充满不确定性因素的大环境下,投资机构出手更加保守,更偏向于已有一定商业化基础的企业。

4.2 国内投早投小影响持续,重点关注分子诊断

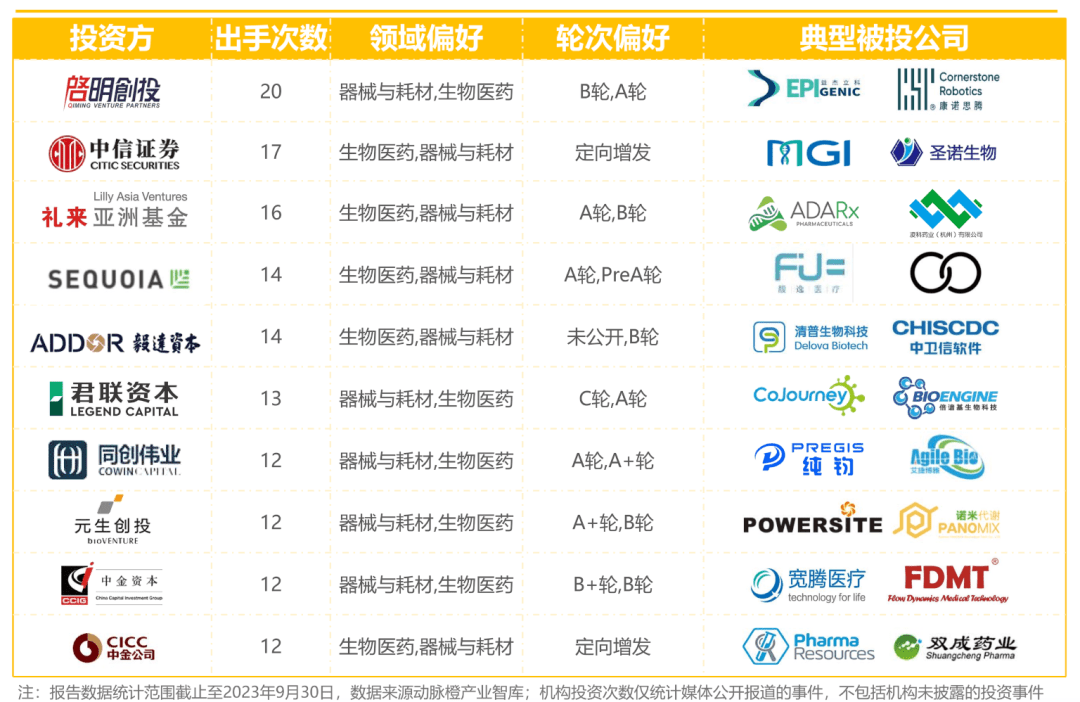

2023年前三季度,启明创投以累计出手20次,13次担任领投方的成绩成为国内医疗健康最为活跃的机构,其投资标的以医疗器械和生物医药企业为主。

国内活跃投资机构出手次数较去年同期明显减少,各地方政府引导投资机构投早投小的影响仍在持续。

与全球投资机构集中向生物医药企业靠拢的趋势不同,国内投资机构对医疗器械领域的关注度明显更高。其中,分子诊断赛道颇为瞩目,君联资本仅8月就在该领域进行了两次加注,分别为基因检测仪器研发商瀚辰光翼和分子诊断解决方案提供商佳鉴生物。

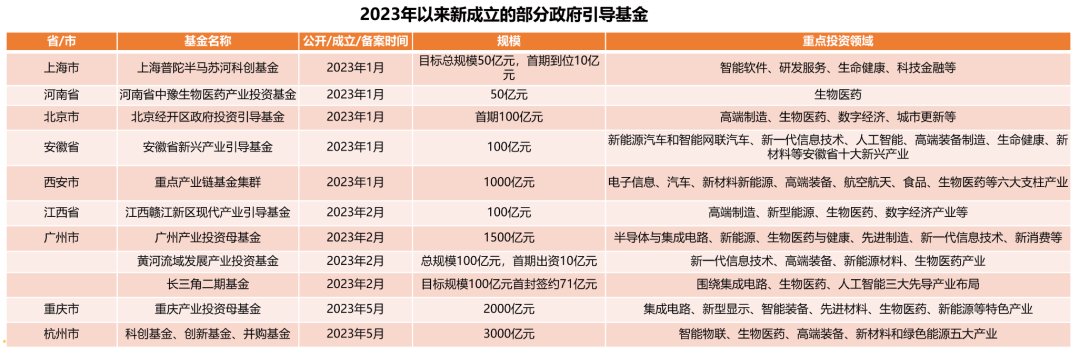

● 资金“上游”变化,政府引导基金成为国内创投出资重要力量

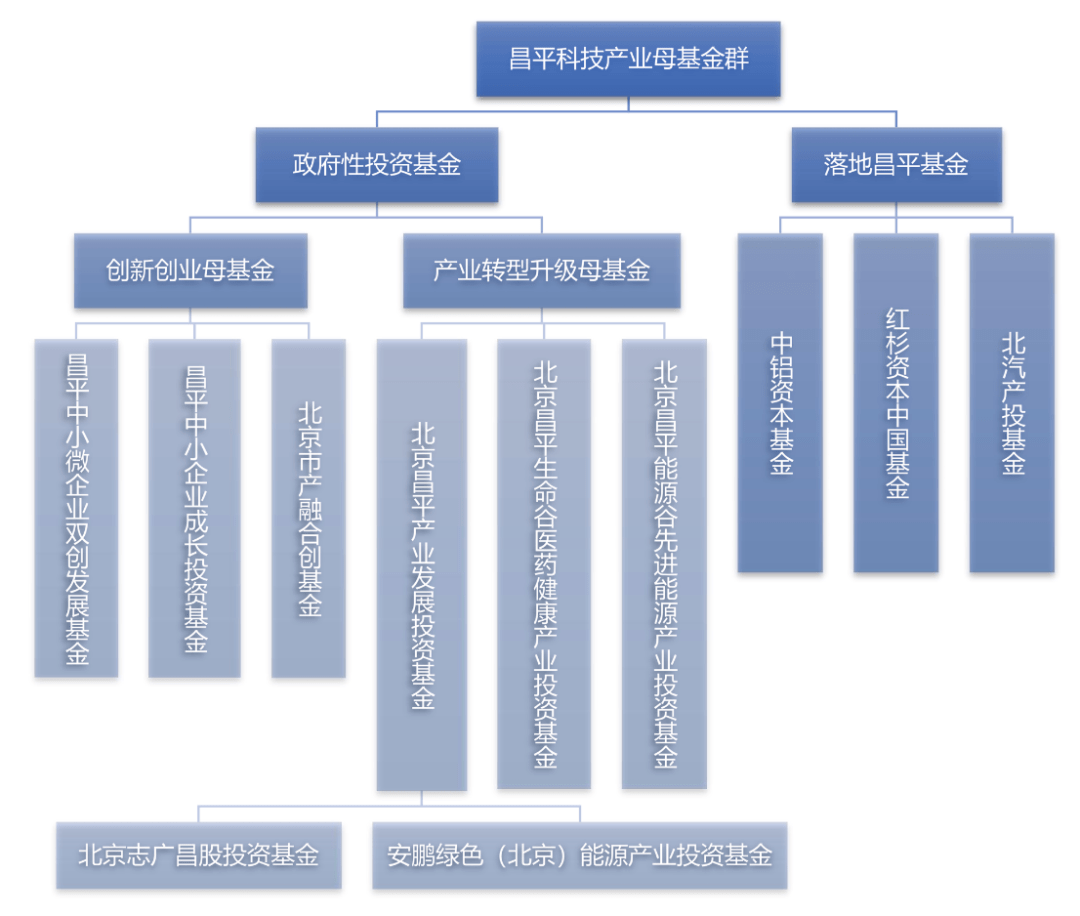

据母基金研究中心《2022母基金全景报告》显示,2022年新发起成立的母基金共113支,其中市场化母基金10支,管理规模764亿元;政府引导基金103支,规模4709亿元。也就是说,政府引导基金在母基金中的数量占比达91%,资金规模占比达86%。无论从数量还是资金规模来看,政府引导基金都已成为国内创投出资的重要力量,医疗健康领域也不例外。进入2023年后,各地持续设立多支大规模的政府引导基金,并将生物医药、高端装备列入重点投资领域。此外,需要指出的是,成立产业引导基金,对地方政府可能意味着另一层含义——招商引资,因此发挥积极的引导和撬动作用尤为重要。例如,于2015年就成立的昌平科技产业母基金(昌发展),即使在“寒冬论”再度盛行时,仍保持积极的投资策略。

●2023年国内医疗健康产业活跃投资机构案例:政府引导基金:昌发展(昌平科技产业母基金)

近几年来,“用基金撬动资本,以资本引入产业”逐渐成为共识。泉州交通发展产业母基金、上海百亿引导基金、西安创新投资基金、成渝双城基金正式运营、福建省海洋经济产业投资基金母基金、盐城市产业投资母基金等百亿级别的母基金相继出炉,政府引导基金成为政府促进战略新兴产业、创新驱动发展的重要抓手和驱动力,并将持续招商引资,为生物医药、大健康等战略性新兴产业助力。

在医疗健康创新领域,北京先行一步。2015年,昌发展(昌平科技产业母基金)成立,致力于推动医疗创新产业。随着医药产业不断变革以及自身能力的优化,昌发展的整体投资逻辑也在悄然发生变化。一方面,通过广泛合作市场化母基金、央企国企、上市公司、知名投资机构、龙头企业等各类金融机构和产业资本,共同构建包括早中期母基金、中后期母基金、产业引导母基金和自主管理子基金的产品矩阵。另一方面在标的选择上,昌发展正在加快“走出去”的步伐,无论是母基金还是直投基金,都不局限于昌平,而是希望招募更多股权投资机构到昌平来注册落地发展和开展投资。

五、2023年全球

医疗健康投融资热点区域分布

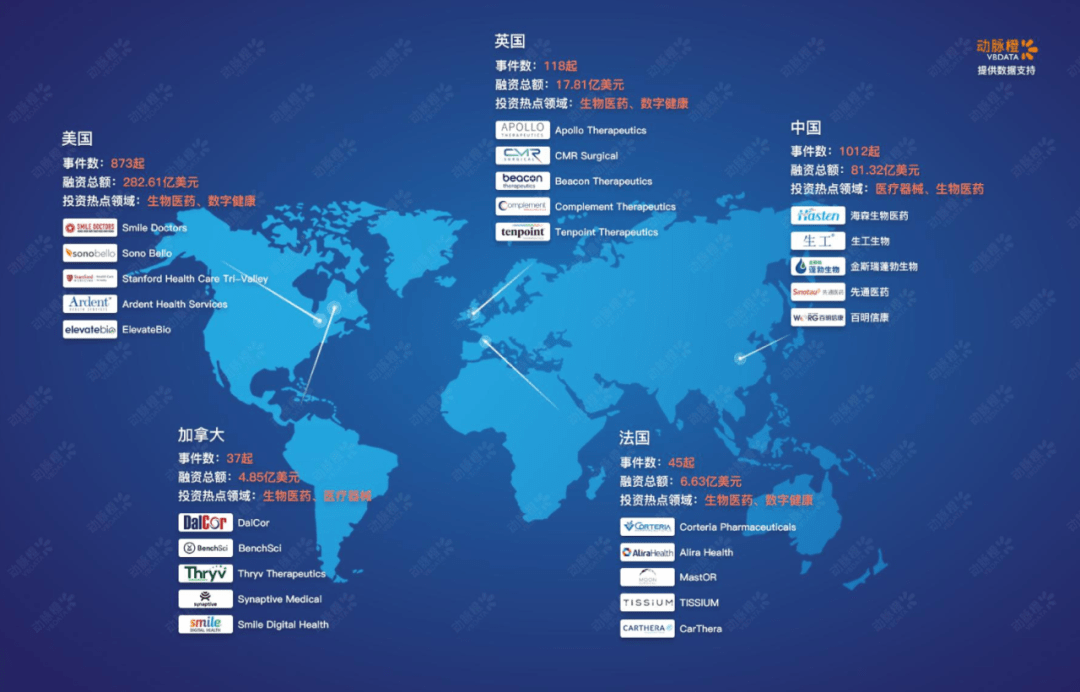

5.1 全球:中国领跑全球,中美囊括全球融资总额的80%

2023年,全球医疗健康融资事件发生最多的五个国家分别中国、美国、英国、法国和加拿大。

2023年,中国以1012起融资事件,81.32亿美元(约595亿人民币)融资领跑全球。中美囊括所有国家融资总额的80%,融资事件的79%。

尽管美国本季度融资事件数不及中国,却以282.61亿美元(约2068亿人民币)的总额实现反超,这一现象与大额融资的分布紧密相关。

从投资热点领域看,生物医药和医疗器械是本季度全球共同关注的热点领域。

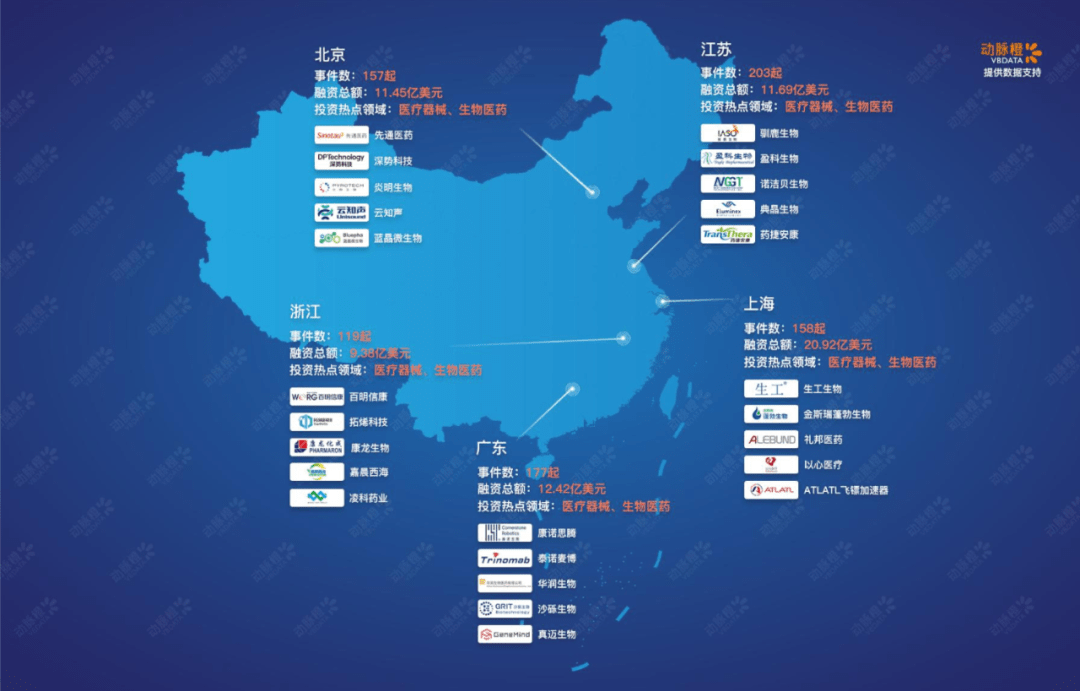

5.2 中国:江苏仍占主导,北京第三季度融资总额领跑全国

2023年中国医疗健康投融资事件发生最为密集的五个区域依次是江苏、广东、上海、北京和浙江。

江苏累计发生203起融资事件,筹集资金11.69亿美元(约86亿人民币),是上半年融资事件数量最多的城市。领先排名第二的广东累计发生177起融资事件,筹集资金12.42亿美元(91亿人民币)。

值得一提的是,北京充分利用其资源优势,积极推动生物医药全产业链的发展。2023年北京生物医药领域融资金额最高的2起事件均发生在7月,带动该月的融资总金额达20亿元。其中大额融资频发,如先通医药获超11亿元融资,炎明生物获7亿元融资。其中,炎明生物资方之一的昌发展是北京市昌平区政府全资设立的产业生态投资运营平台,可见地方政府在医疗健康产业融资发展中的助力。

●北京带动,京津冀地区形成生物医药产业集群

北京是京津冀发展生物医药的核心,总部经济、科技研发优势突出,有强研发驱动力、强研发支持、龙头企业基础等方面的城市基因。一方面,北京聚集了全国数量最多的高校、科研机构,以及由此带来的丰富的人才资源;另一方面,北京积极支持新型研发机构建设,如昌平区生命科学园聚集了北京生命科学研究所、北京市药品检验所、蛋白质药物国家工程研究中心等,以及美国健赞、瑞士先正达、丹麦诺和诺德等国际著名生物技术企业的研发中心。

在北京的产业园区中,医药健康产业形成“北研南产”的格局。北部的昌平中关村生命科学园主要满足生物医药企业对研发空间的需求,南部的亦庄经济技术开发区和大兴生物医药产业基地则以生产落地为主导。

●北京昌平区医药健康产业迎来融资热潮,集聚效应形成

据动脉橙产业智库不完全统计,2020-2023年,北京昌平区医疗健康产业迎来融资热潮,期间共产生超300起医疗健康融资事件,保持每月均有融资项目的高活跃度;累计融资额近37亿美元(约270亿人民币),融资事件数与累计融资额均达历史高峰。其中,生物医药创新领域就有102起融资事件,累计融资额超17亿美元(约116亿人民币),融资数量与总额双双占据绝对领先优势。细分领域其中,CGT和CXO领域以绝对优势占主导。

融资热的背后,是昌平区高度重视孵化平台和营商环境建设。其中,未来科学城“生命谷”已经形成了基础研究、中试研发、生产流通、终端医疗的完整产业链、创新链;飞镖孵化器等平台也利用自身的国际化实验环境、专业化研发共享平台,为创新项目提供“拎包入住”的服务。

落地企业之间的协同度也在提升:以镁伽机器人为例,公司结合自主研发的通用型智能生物实验室赋能新药研发、基因治疗、细胞治疗、类器官以及合成生物学等领域的智能自动化变革,进一步推动昌平区医药健康产业集聚效应形成。此外,本地投资机构的扎根与在资源整合方面的努力,得以让医药创新企业探索发展路径。以昌发展为例,其早期聚焦中早期项目,基于医药产业的底层逻辑,建立了一套环环相扣的产业服务体系,形成了良性的政企协同闭环,以满足市场多样化需求。

六、2023年医疗健康公司

融资TOP纪录榜

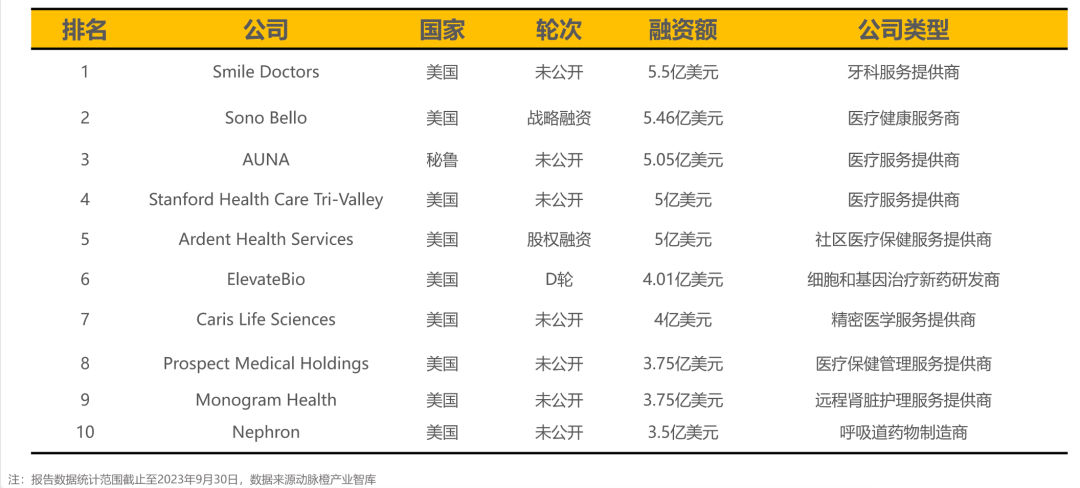

6.1 全球融资金额TOP10:美国医疗服务领域企业以绝对优势霸榜,秘鲁公司AUNA一枝独秀

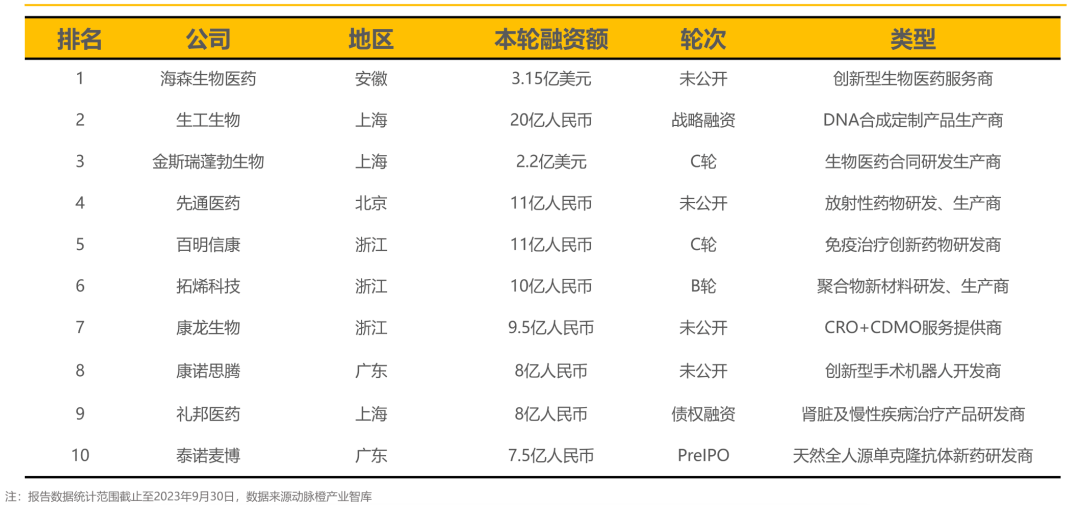

6.2 中国融资金额TOP10:海森生物医药登顶国内融资TOP1,医疗器械领域三家企业跻身榜单

七、附录

附录一:2023年全球9家公司融资三次及以上

附录二:2023年全球医疗健康“Pre-IPO”轮融资列表